文 | 雷昊

近日,华阳新材(600281)发布2025年年度报告和2026年一季度报告。公司在2025年实现营业收入增长和净利润大幅减亏,但进入2026年一季度后,业绩快速回落,但盈利质量承压。

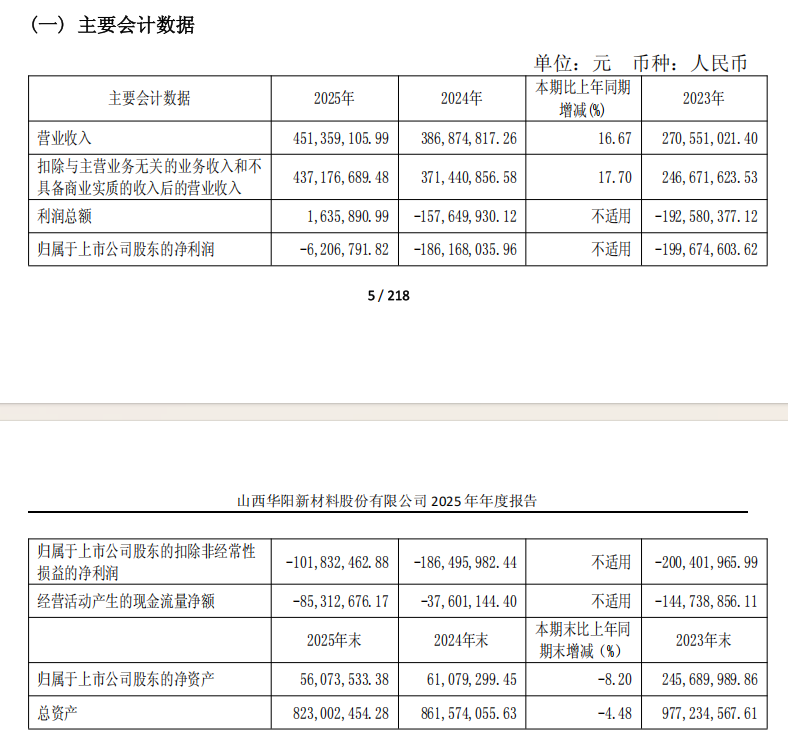

从2025年全年表现来看,华阳新材经营呈现修复态势。全年实现营业收入4.51亿元,同比增长16.67%;归母净利润为-620.68万元,较上年同期-1.86亿元大幅减亏,经营压力有所缓解。

从盈利结构来看,利润改善更多依赖非经常性因素。2025年华阳新材通过处置闲置土地等资产,实现大额资产处置收益,对利润形成关键支撑。如果剔除相关影响,公司扣非归母净利润仍为亏损,显示主营业务造血能力依然不足。

分业务来看,华阳新材两大板块表现分化明显。贵金属加工业务表现稳健,收入同比增长超过30%,毛利率同步改善,是公司收入增长的核心来源。而生物降解新材料业务则持续承压,在行业产能过剩和价格低迷背景下,毛利率大幅为负,亏损严重,对整体业绩形成明显拖累。

现金流方面,华阳新材经营质量仍待改善。2025年经营活动产生的现金流量净额为负,且较上年有所恶化,主要受销售回款不足影响。同时,公司净资产规模进一步下降,资本结构仍较为脆弱。

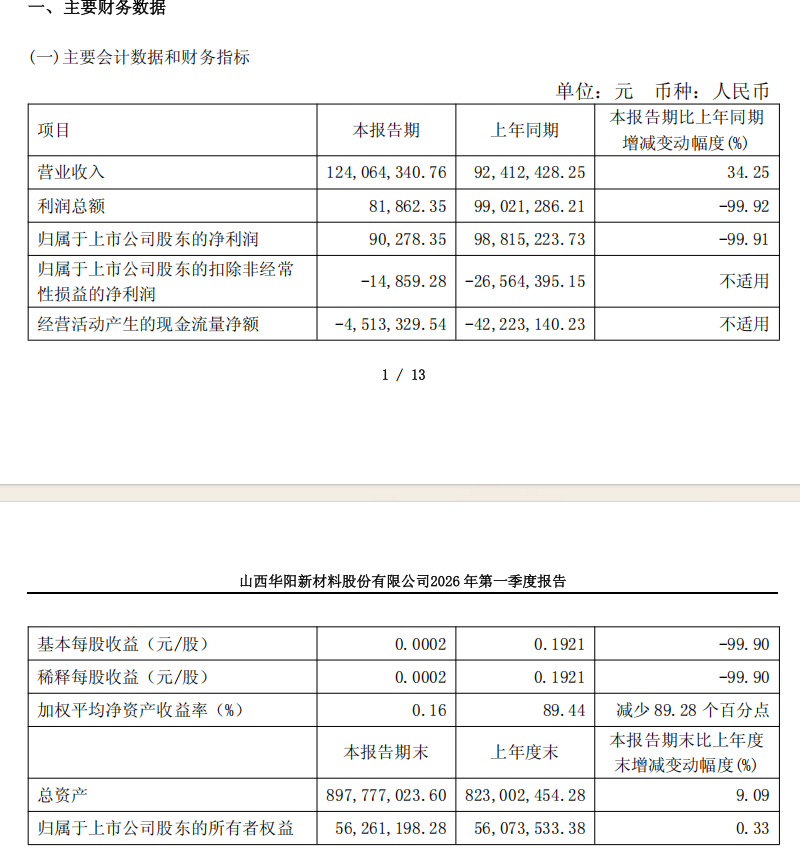

财报显示,进入2026年一季度,华阳新材业绩出现明显波动。报告期内实现营业收入1.24亿元,同比增长34.25%,但归母净利润仅为9.03万元,同比大幅下降99.91%。

利润大幅下滑的核心原因在于非经常性收益的消失。2025年同期,华阳新材存在较大规模资产处置收益,而2026年一季度该项收益基本不存在,导致利润基数大幅下降。扣非归母净利润仍处于亏损状态,表明主营业务尚未形成稳定盈利能力。

从成本端来看,一季度营业成本与收入规模基本匹配,利润空间较为有限。同时,华阳新材应收账款及预付款项明显增加,反映出公司在贵金属业务扩张过程中资金占用上升,经营压力仍然存在。

不过,一季度华阳新材现金流有所改善,经营活动现金流净额较上年同期明显收窄,回款情况有所好转,但整体仍未转正,资金面仍需关注。